Dopo avervi fornito dettagli sulle Obbligazioni Astaldi e sulla Partita IVA comunitaria, oggi siamo pronti ad esplorare un altro argomento che speriamo risvegli la vostra curiosità.

Menu di navigazione dell'articolo

- La partita IVA inglese (VAT) per il consumatore

- Registrazione VAT inglese per imprese straniere

- Quali sono i requisiti per l’applicazione della partita IVA agevolata

- FAQ

Con la nascita e l'ampliamento dell'Unione Europea prima e l'avvento della cosiddetta globalizzazione, le aziende di ciascun Paese si sono dovute confrontare con quelle di altri Stati e, per altri versi, hanno anche potuto avere un accesso maggiormente facilitato ai singoli mercati nazionali. Ciò quindi ha permesso non solo di vedere l'arrivo e la diffusione di società straniere nel nostro Paese, ma anche concesso l'opportunità a quelle italiane di sbarcare all'estero. Un discorso simile si può fare anche per i singoli prodotti o servizi realizzati e venduti da tali imprese.

Gli aspetti positivi di tutto ciò è stata una maggiore concorrenza tra società e quindi prezzi più bassi per quanto riguarda i vari prodotti venduti e, al tempo stesso, una più ampia scelta tra questi ultimi. Queste nuove opportunità si sono affacciate sia per società che per singoli imprenditori, tuttavia sia per gli uni che per gli altri è possibile commerciare con altri Paesi soltanto rispettando le regole comunitarie e nazionali ed utilizzando inoltre degli strumenti che facilitino il commercio a livello internazionale.

Tra i diversi strumenti di questo genere, uno dei principali è la partita Iva comunitaria, che facilita appunto gli scambi commerciali tra soggetti di diversi Paesi ed il pagamento delle imposte relative. Tuttavia, in alcuni casi è necessario aprire una partita Iva anche nello Stato in cui si svolge un'attività o si apre una filiale commerciale. Tra i mercati più importanti a livello europeo per una società o un semplice imprenditore, vi è quello britannico. Di conseguenza, spesso risulta fondamentale aprire una partita Iva inglese.

L’IVA - Imposta sul Valore Aggiunto – si traduce in inglese con la sigla VAT – Value Added Tax – ed è appunto l’imposta indiretta che si applica su beni e servizi forniti dalle imprese. L’aliquota di imposta varia da paese a paese e per quanto riguarda il Regno Unito, le aliquote sono diverse a seconda dei beni e servizi.

Il regime IVA nel Regno Unito è particolare e in questa guida ne esaminiamo gli aspetti che interessano il consumatore, ma anche come aprire una partita IVA inglese qualora si decidesse di trasferire la propria attività nel Regno Unito e cosa fare se invece si è un’impresa non residente ma che ha scambi correnti con il Regno Unito, a quale regime fiscale si risponde e quale IVA imporre.

Un tool che ti invitiamo a studiare in ambito finanziario (e per il quale abbiamo da poco pubblicato un post) è Google Finance Italia.

La partita IVA inglese (VAT) per il consumatore

La VAT è un’imposta generale sui consumi che si “calcola” in base all’incremento di valore che un bene o un servizio acquisisce in ogni passaggio economico dalla fase produttiva alla distribuzione. L’IVA è un’imposta che si applica sia a bene e servizi importati da paesi europei che a quelli provenienti da paesi extra-europei, ivi incluso il Regno Unito (nell’era post Brexit).

L’imposta VAT è dovuta quando un’impresa inglese con numero di registrazione VAT vende beni o servizi ad altri soggetti commerciali (imprese, aziende, fornitori) oppure ai privati.

L’aliquota base applicata – per quanto riguarda la VAT inglese – è del 20% sulla maggior parte degli articoli e servizi venduti; vi sono delle eccezioni per quanto riguarda alcuni prodotti particolari per cui si applica un’aliquota del 5% come nel caso dei prodotti energetici (carburante, elettricità, gas e così via), mentre la VAT allo 0% è riservata agli articoli per bambini (non tutti), in particolar modo l’abbigliamento. Beni e servizi esenti dalla VAT sono, per esempio, i francobolli.

Il turista o il consumatore di passaggio nel Regno Unito può evitare l’addebito dell’IVA su prodotti specifici se effettua acquisti nei negozi cosiddetti “duty-free” o che riportano la dicitura esplicita per poter ottenere il rimborso dell’IVA al passaggio in dogana.

Se stai trovando intrigante questo articolo, allora potresti considerare di leggere anche quello che riguarda iCribis.

Registrazione VAT inglese per imprese straniere

Un’impresa o un soggetto che desidera svolgere attività commerciale nel Regno Unito necessita di aprire una partita IVA inglese per la quale si richiede la registrazione con il rilascio di un numero di partita IVA che nel caso del Regno Unito si compone di 7 numeri casuali e altri due numeri stabiliti tramite una formula specifica (es. UK 1111111-89). Per verificare la correttezza di un numero VAT e ottenere informazioni sul proprio partner commerciale, si consiglia di consultare il registro VIES VAT online.

Un’impresa che intrattiene rapporti commerciali con il Regno Unito – senza esservi residente – può recuperare la VAT addebitata solo se anch’esso è un soggetto registrato VAT. Per recuperare l’IVA addebitata su merci inglesi che vengono portate al di fuori dell’Unione Europea occorre compilare il VAT Retail Export Scheme.

Un’impresa straniera che opera con il regime fiscale inglese può recuperare la VAT sulle vendite e fare la dichiarazione dei redditi presso l’HMRC, l’equivalente dell’Agenzia delle Entrate Italiana.

La registrazione VAT inglese è richiesta per volumi di affari pari o superiori a 85 mila sterline nell’arco dei 12 mesi precedenti: per esempio se si è generato un fatturato superiore a 85.000 sterline da marzo 2018 a febbraio 2019, superando la soglia di registrazione VAT, sarà necessario registrarsi entro la fine del mese successivo (marzo 2019 nel caso dell’esempio).

La registrazione VAT è obbligatoria quando si supera la soglia di 85.000 £ indipendentemente dal periodo fiscale, l’importante è che si sia conseguito quel risultato nei dodici mesi precedenti e per dodici mesi consecutivi; quindi bisogna controllare sia il proprio accounting period che il fatturato.

L’obbligo di registrazione e acquisizione di una numero VAT vale anche per le piccole imprese che operano al di fuori del regime fiscale britannico ma che fanno acquisizioni o operazioni imponibili per un valore pari o superiore a 85.000 sterline.

Per effettuare la registrazione VAT/IVA inglese occorre compilare il modulo VAT1 scaricabile sul sito ufficiale del governo britannico. I moduli, tuttavia, variano in base al tipo di attività svolta e a seconda di determinate caratteristiche di impresa, per cui oltre al modulo VAT 1 (Annual Account Scheme), si citano:

- VAT 2 Cash Accounting Scheme;

- VAT Flat Rate Scheme;

- VAT Margin Scheme;

- VAT Retail Scheme.

Le dichiarazioni IVA inglese si presentano a cadenze trimestrali, si compilano online e si inviano telematicamente entro 37 giorni dalla fine del periodo in esame, corrispondendo contestualmente il pagamento. Eventuali rimborsi, invece, vengono erogati entro 10 giorni dalla richiesta previa presentazione della documentazione richiesta all’ufficio di riscossione delle imposte britannico (HMRC).

Partita IVA inglese e fiscalità per le imprese non residenti

Il Regno Unito ha siglato con l’Italia un accordo per evitare la doppia imposizione fiscale, tuttavia vi sono degli adempimenti fiscali da svolgere nel Regno Unito anche se si è soggetti non residenti.

I fornitori stranieri di servizi verso società inglesi sono soggetti alla normativa IVA inglese in quanto il luogo di prestazione dei servizi si configura nella sede del cliente (inglese). Le eccezioni che riguardano sia la fornitura di servizi B2B (Business to business) che quella B2C (Business to Consumer) sono descritte dettagliatamente nella parte 1, tabella 4 A del VATA 1994 attualmente in vigore.

Le imprese straniere non residenti che invece forniscono o vendono beni ai privati con sede nel Regno unito sono soggetti alla regola del distance selling che prevede l’obbligo di aprire una partita IVA inglese.

Per quanto riguarda la specifica delle imprese di costruzioni bisogna far riferimento al CIS – Construction Industry Scheme e alle relative dichiarazioni richieste. Se una ditta di costruzioni britannica richiede prestazioni a sub-appaltatori di società non britanniche né residenti deve prima accertarsi che quest'ultima sia comunque registrata al CIS e verificare l’aliquota di imposta applicata al momento dell’adesione. Su base mensile, l’impresa britannica presenta una propria dichiarazione VAT alla propria agenzia delle entrate con l’indicazione delle eventuali detrazioni operate, ma sarà compito dell’impresa sub-appaltata estera effettuare la richiesta di recupero della ritenuta.

In ogni caso, molto dipende dal numero di giorni trascorsi sul territorio del Regno Unito, in base al periodo di lavoro trascorso molti non residenti sono suscettibili di presentare una dichiarazione dei redditi nel Regno Unito, il Self Assessment in base ai risultati e ai controlli effettuati con lo Statutory Resident Test. Si consiglia, in caso di dubbi, di richiedere l’assistenza fiscale in ambito internazionale presso uno studio professionale specializzato.

Inoltre, alla luce di quanto sta accadendo in Gran Bretagna circa la prossima uscita del Paese dall'Unione Europea (cosiddetta Brexit), è consigliabile verificare bene le possibili conseguenze di tale evento sui rapporti di natura commerciale per quegli imprenditori che intendono aprire filiali nel Paese oppure avviare scambi.

Verifiche importanti per valutare se le procedure, ad esempio, per aprire una partita Iva locale rimarranno le medesime oppure saranno maggiormente complesse, considerando che gli italiani (così come gli europei in generale) perderanno alcuni benefici precedentemente acquisiti con la presenza della Gran Bretagna nell'Unione Europea.

Quali sono i requisiti per l’applicazione della partita IVA agevolata

Dal 1° gennaio 2016 è stato introdotto il regime forfettario con partita IVA agevolata per i soggetti che svolgono attività di impresa, artistica o professionale aventi i seguenti requisiti:

- Registrato spese per lavoro accessorio (art. 70 D. lgs. 276/2003), dipendente (artt. 50 e ss. TUIR), a progetto (artt. 61 e ss. D. lgs. 276/2003), svolto sotto forma di associazione in partecipazione (art. 53, comma 2, lettera c TUIR) per un valore non superiore ad 5.000,00 € lordi;

- Registrato cespiti (spese per acquisto di beni ammortizzabili) non superiori a 20.000 € al lordo degli ammortamenti;

- Conseguito redditi nell’esercizio dell’attività imprenditoriale, artistica o professionale non superiori a 30.000 € lordi.

Quali sono i coefficienti di reddito e i limiti di fatturato per codice ATECO

Il regime forfettario con partita IVA agevolata prevede un regime fiscale per cui l’imposta sostituiva si applica al prodotto tra il fatturato realizzato e il coefficiente di redditività, quest’ultimo varia in base al codice di attività ATECO con il quale è stata aperta la partita IVA; allo stesso modo i limiti di ricavi/fatturato dipendono dall’attività svolta e identificata da un suo codice.

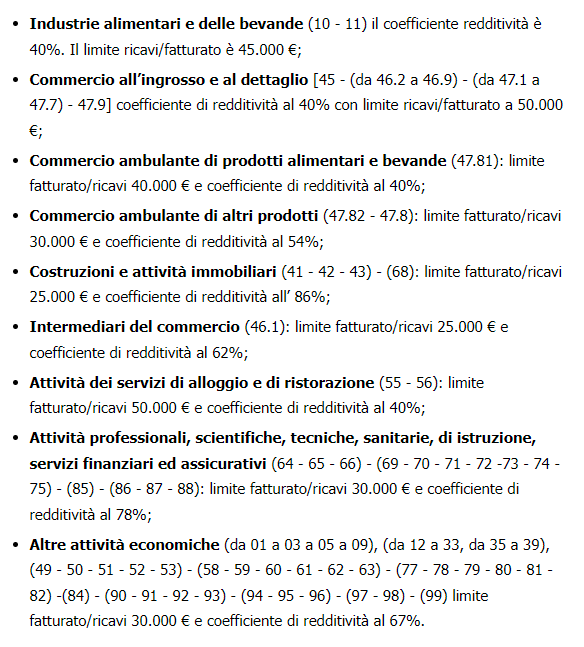

Segue l’elenco dei settori di attività con le “radici” dei relativi codici ATECO tra parentesi e i rispettivi limiti di reddito, ricavi, fatturato e coefficiente di redditività per poter aderire all’IVA agevolata:

Quali sono le cause di esclusione dal regime forfettario

Il comma 57 definisce i contribuenti che non possono accedere o avvalersi del regime forfettario con IVA agevolata, in particolare sono escluse:

- i soggetti non residenti

- i soggetti che svolgono attività immobiliari

- i soggetti che svolgono attività imprenditoriale, artistica o professionale che partecipano contestualmente anche a società di persone o associazioni come specificato all’art. 5 TUIR.

L’INPS ha emanato un comunicato (messaggio n. 15 del 3 gennaio 2019) in cui si specifica che in caso di perdita dei requisiti o di scelta volontaria del contribuente di abbandonare il regime agevolato, occorrerà far pervenire una comunicazione all’ente previdenziale entro il 28 febbraio dell’anno successivo alla perdita o rinuncia dei requisiti. Il regime ordinario verrà ripristinato con decorrenza già dal 1° gennaio dell’anno stesso, mentre per le comunicazioni che arrivano a partire dal 1° marzo, il ripristino del regime ordinario parte dal 1° gennaio dell’anno successivo. Quindi se si perdono i requisiti a dicembre 2019 e si effettua la comunicazione entro il 28 febbraio 2020, il regime ordinario viene ripristinato retroattivamente già da gennaio 2020, mentre se la comunicazioni arriva dopo il 1° marzo 2020, il regime ordinario viene ripristinato a gennaio 2021.

Regime forfettario 2022: ecco cosa è cambiato

Il 2022 ha portato con sé numerose novità per i detentori di partita IVA, oltre che per chi desidera aprirne una.

In particolare, fino al 30 giugno 2022 l’obbligo della fatturazione elettronica non riguardava i detentori di partita IVA in regime forfettario, a meno che non fossero loro a deciderlo per poter accedere ad un regime premiale. Regime che consiste nel fatto che, chi è in possesso di un fatturato costituito solamente da fatture elettroniche, allora il termine di decadenza per l’attività di accertamento del fisco viene ridotto di un anno (valgono anche le fatture elettroniche emesse in ritardo).

Tuttavia dal 1° luglio 2022 anche i forfettari sono obbligati ad applicare il meccanismo della fattura elettronica, nonostante ci si trovi ancora in una prima fase transitoria.

Le sanzioni in caso di mancato rispetto del nuovo obbligo non scatteranno, infatti, subito, ma vi è un periodo transitorio per quanto riguarda il terzo trimestre del periodo di imposta del 2022.

Inoltre, rimangono ancora esclusi dall’obbligo di emissione delle fatture elettroniche tutti coloro i quali si ritrovano in regime forfettario e sono in possesso di un reddito entro i 25mila euro almeno fino al 2024.

Quindi, nel 2022 può permanere o accedere al regime forfettario coloro i quali rispettano questi requisiti:

- Monte ricavi inferiore a 65.000 euro

- Spese inferiori ai 20.000 euro lordi sia per lavoro accessorio che per lavoro dipendente, compresi i compensi erogati ai collaboratori

Accanto a questi requisiti, si trovano le specifiche riguardanti i casi di esclusione dal regime forfettario:

- Le persone che si avvalgono del regime forfettario di determinazione del reddito

- Le persone che si avvalgono di regimi speciali

- Chi non è residente, salvo le specifiche riguardanti i residenti in altri Stati UE o in uno Stato che ha aderito all’Accordo sullo Spazio Economico Europeo e che produca in Italia almeno il 75% del proprio reddito

- Chi effettua operazioni di cessione di fabbricati o parte degli stessi, di terreni edificabili o di mezzi di trasporto

- Chi è al controllo diretto o indiretto di S.R.L o associazioni in partecipazione che esercitano attività economiche riconducibili ad attività individuali.

In ogni caso, chi intende aprire la partita IVA adesso o chi desidera proseguire in regime forfettario per l’attività già presente, allora dovrà tenere conto dei requisiti relativi al 2021.

FAQ

Cos'è la Brexit?

La Brexit è il termine che si riferisce alla decisione del Regno Unito di lasciare l'Unione Europea (UE), una decisione che è stata presa a seguito di un referendum tenuto nel giugno 2016. Il termine "Brexit" è un acronimo che combina le parole "Britain" (Gran Bretagna) e "exit" (uscita), indicando quindi l'uscita della Gran Bretagna dall'UE.

Perché è avvenuta la Brexit?

La Brexit è avvenuta a seguito di un referendum popolare tenuto nel Regno Unito nel giugno 2016, in cui la maggioranza dei cittadini britannici ha votato per lasciare l'Unione Europea. Le ragioni che hanno portato a questa decisione sono complesse e varie, tra cui preoccupazioni sulla sovranità nazionale, questioni economiche, e questioni relative all'immigrazione.

Quali sono state le conseguenze della Brexit?

Le conseguenze della Brexit sono state molteplici e significative, sia per il Regno Unito che per l'Unione Europea. A livello economico, la Brexit ha portato a cambiamenti nelle relazioni commerciali tra il Regno Unito e l'UE, con l'introduzione di controlli doganali e nuove normative. A livello politico, la Brexit ha causato tensioni tra il Regno Unito e l'UE e ha avuto ripercussioni sulla situazione interna del Regno Unito, in particolare in Scozia e Irlanda del Nord.

Come è cambiato il rapporto tra il Regno Unito e l'Unione Europea dopo la Brexit?

Dopo la Brexit, il rapporto tra il Regno Unito e l'Unione Europea è cambiato in modo significativo. Non facendo più parte dell'UE, il Regno Unito ha perso l'accesso al mercato unico europeo e all'unione doganale, il che ha comportato l'introduzione di controlli doganali e normative commerciali aggiuntive. Tuttavia, a seguito di negoziati, è stato raggiunto un accordo commerciale e di cooperazione che regola le nuove relazioni tra le due parti.

Cosa significa la Brexit per i cittadini britannici che vivono nell'Unione Europea e per i cittadini dell'UE che vivono nel Regno Unito?

La Brexit ha avuto un impatto significativo sui diritti dei cittadini britannici che vivono nell'Unione Europea e dei cittadini dell'UE che vivono nel Regno Unito. A seguito dell'uscita del Regno Unito dall'UE, queste persone sono state tenute a richiedere uno status di residente per continuare a vivere, lavorare e studiare nel paese in cui risiedono. Molti dei diritti precedentemente garantiti dalla cittadinanza dell'UE, come il diritto di lavorare e studiare in qualsiasi paese dell'UE, non sono più automaticamente garantiti per i cittadini britannici.

Se vuoi ampliare la tua conoscenza sulle cambiali, ti invitiamo a leggere anche la guida alla compilazione di una cambiale.